■ 스튜디오드래곤(253450)

2016년 5월 CJ ENM의 드라마 사업본부가 물적분할되어 설립, 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위함.

도깨비, 비밀의 숲, 미스터션샤인, 사랑의 불시착 등 완성도와 화제성 높은 드라마를 지속적으로 선보이며 전통 미디어, 디지털, OTT 등 뉴미디어까지 영향력을 확대하고 있음.

해외 로컬 제작사, 방송사들과 파트너쉽을 통해 현지화를 확대 중임.

출처 : 네이버증권

한경컨센서스에서 스튜디오드래곤(253450)에 대한 리포트를 살펴보겠습니다.

애널리스트님들의 선택은 투자의견 BUY!!

각 증권사에서 제시한 목표주가는 다음과 같습니다.

- ₩ 135,000 (이베스트증권 안진아 애널리스트) 생각보다 더딘 회복

- ₩ 130,000 (유진투자증권 이현지 애널리스트) 기다림의 미학

- ₩ 130,000 (대신증권 김회재, 이지은 애널리스트) 디지털 라인업 강화

- ₩ 135,000 (삼성증권 최민화 애널리스트) 활력이 돌아올 것

- (메리츠증권 이효진 애널리스트) 선명해진 2022 전망

네이버증권에서의 투자의견 컨센서스입니다.

투자의견 컨센서스

한경컨센서스와 네이버에서 확인한 2021년 10월~11월의 각 증권사에서 제시한 스튜디오드래곤의 목표주가의 최저가는 115,000원, 최고가는 135,000원입니다.

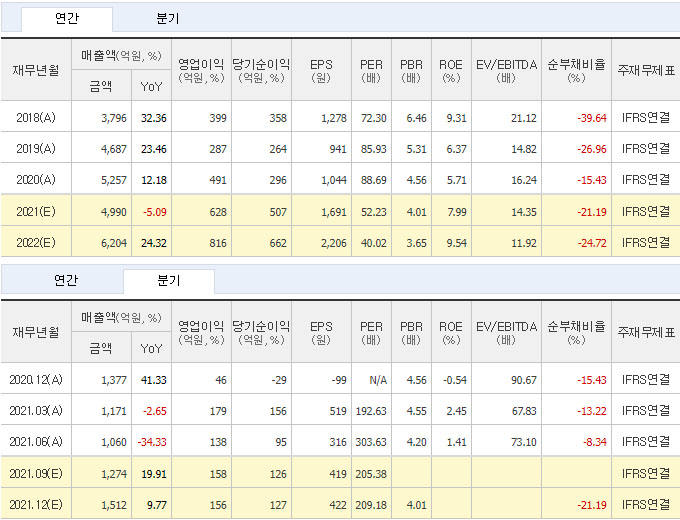

스튜디오드래곤의 최근 연간/분기 실적을 살펴보면 다음과 같다.

기업실적 분석

스튜디오드래곤의 2021년 3분기(3Q21) 영업이익은 146억원으로 작년대비(YoY) 9.0% 하락하였습니다.

TV 편성 축소에 따른 방영편수는 줄었으나 <갯마을 차차차> 등의 높은 시청률 기록 및 OTT 오리지널 제작으로 고성장하고 있는 기업입니다.

2021년 4분기(4Q21)에는 편성 축소에 다른 문제점이 서서히 해소될 것으로 보이고, Netflix, Disney+ 등 메이저 OTT 업체와 콘텐츠 제작을 논의 중인 점, 오리지널 콘텐츠 공급 확대를 통한 글로벌 영향력 강화 등 성장성은 기대되고 있습니다.

예정작으로는 <스위트홈> 시즌2, 퓨전사극 <어사와조이>, 스릴러 <해피니스>, 판타지<불가살>, <사랑의 불시착> 리메이크 버전 미국 현지 제작 등이 있습니다.

스튜디오드래곤에 대한 추가적인 내용을 살펴보면 다음과 같다.

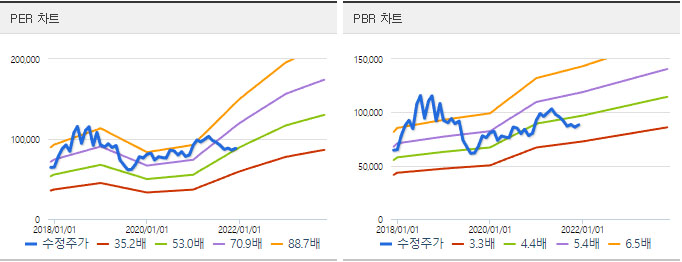

밴드 차트(PER, PBR)

추정실적 컨센서스

(A)는 실적, (E)는 컨센서스

연결 기업의 당기순이익 및 자본총계는 지배주주 기준

컨센서스 : 최근 3개월간 증권사에서 발표한 추정치의 평균

외국인 / 기관 순매매 거래량

2021.11.05. 스튜디오드래곤 주가

스튜디오드래곤 주가는 11/5 현재 전일대비 2.56% 상승한 88,300원에 장마감하였습니다.

스튜디오드래곤 주가 with Bollinger Band + 매물 분석

스튜디오드래곤은 8월~현재까지 87,000원~92,000원 사이 범위에서 매물이 집중되어 있는 걸 확인할 수 있습니다.

출처 : 한경컨센서스, 네이버 증권

증권사의 애널리스트 자료는 거의 대부분 향후 12개월 이내의 수익률에 대한 의견입니다.

· 투자의견 BUY(매수) : +15%(~ +20%) 이상 기대

· 투자의견 Hold(보유) : -15% ~ +15% 기대

· 투자의견 Sell(매도) : -15% 이하 기대

이는 절대적인 자료가 아니므로 투자에 대한 책임은 투자자 본인에게 있음을 주의해 주시고,

지극히 개인적인 주식 공부용 포스팅이므로 단순 참고용으로만 봐주시길 바랍니다.

'공부중인 주린이 > 주식 잘.알.못' 카테고리의 다른 글

| 주가 전망 “LG전자(066570)” 투자의견 feat 애널리스트 (2021.11.5) (0) | 2021.11.06 |

|---|---|

| 주가 전망 “현대백화점(069960)” 투자의견 feat 애널리스트 (2021.11.5) (0) | 2021.11.06 |

| 주가 전망 “CJ ENM(035760)” 투자의견 feat 애널리스트 (2021.11.5) (0) | 2021.11.05 |

| 주가 전망 “카카오(035720)” 투자의견 feat 애널리스트 (2021.11.5) (0) | 2021.11.05 |

| 주가 전망 “하이브(352820)” 투자의견 feat 애널리스트 (2021.11.5) (0) | 2021.11.05 |

댓글