■ 덕산네오룩스(213420)

동사는 전자부품 제조업을 주업종으로 2014년 12월 31일 설립하여, 2015년 2월 6일 코스닥시장에 재상장됨.

2014년 12월 30일을 분할기일로 하여 덕산하이메탈의 AMOLED 유기물 재료 및 반도체 공정용 화학제품을 제조/판매하는 화학소재사업부문을 덕산네오룩스로 분할 재상장함.

OLED 핵심 구성요소인 유기재료를 생산하는 회사이며, 현재 주력으로는 HTL과 R Prime, Red Host를 납품 중임.

출처 : 네이버증권

한경컨센서스에서 덕산네오룩스(213420)에 대한 리포트를 살펴보겠습니다.

애널리스트님들의 선택은 투자의견 BUY!!

각 증권사에서 제시한 목표주가는 다음과 같습니다.

- ₩ 80,000 (이베스트증권 남대종, 장우람 애널리스트) 3Q21 기대치 상회

- ₩ 79,000 (하이투자증권 정원석 애널리스트) 상장 이후 매년 성장 중

- ₩ 88,000 (키움증권 김소원 애널리스트) 과도한 우려는 비중 확대의 기회

- ₩ 80,000 (삼성증권 장정훈 애널리스트) 모멘텀을 기다리는 시점

→이베스트증권의 보고서 제목은 '3Q21 기대치 상회' 입니다.

네이버증권에서의 투자의견 컨센서스는 최근 3개월 이내의 리포트가 없네요.

투자의견 컨센서스

한경컨센서스에서 확인한 2021년 11월의 각 증권사에서 제시한 덕산네오룩스의 목표주가의 최저가는 79,000원, 최고가는 88,000원입니다.

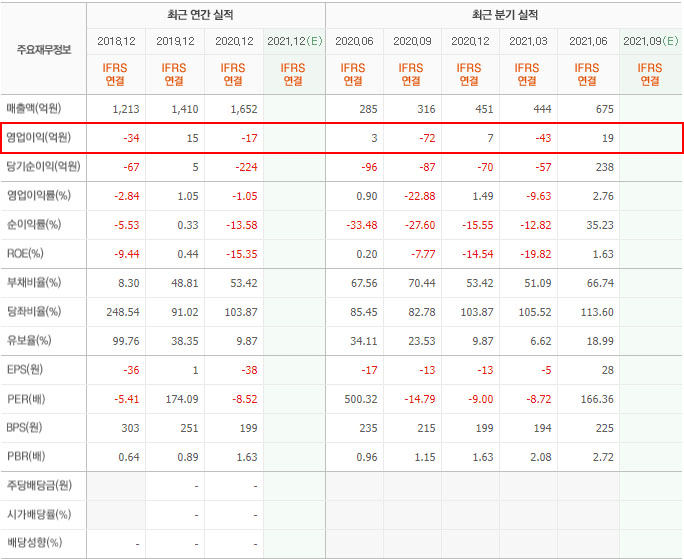

덕산네오룩스의 최근 연간/분기 실적을 살펴보면 다음과 같다.

기업실적 분석

덕산네오룩스의 2021년 3분기(3Q21) 영업이익은 163억 원으로 전년 대비(YoY) +46%, 전분기 대비(QoQ) +60%를 기록하였습니다.

특허권 관련 비용 및 재고자산 평가손실 등의 일회성 영업비용을 반영하고도 삼성디스플레이의 주문이 큰 폭으로 증가한 점이 이익에 긍정적인 영향을 주었습니다.

2021년 4분기(4Q21)에는 계절적 비수기의 영향으로 영업이익은 3분기보다 다소 감소할 수 있을 것으로 보고 있습니다.

하지만 내년(2022년)에도 OLED 산업은 꾸준히 성장할 것으로 판단되고, 갤럭시 22 시리즈 신규 출시 시점에 따라 실적 변동성은 있을 수 있으므로 연말~연초 비수기를 지나 중장기적인 관점으로 지켜보는 것이 좋으리라 전망합니다.

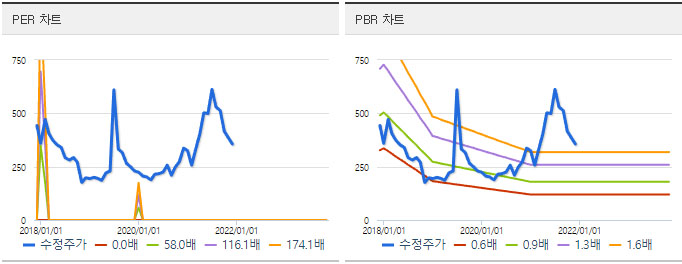

덕산네오룩스에 대한 추가적인 내용을 살펴보면 다음과 같다.

밴드 차트(PER, PBR)

추정실적 컨센서스

(A)는 실적, (E)는 컨센서스

연결 기업의 당기순이익 및 자본총계는 지배주주 기준

컨센서스 : 최근 3개월간 증권사에서 발표한 추정치의 평균

외국인 / 기관 순매매 거래량

2021.11.09. 덕산네오룩스 주가

덕산네오룩스 주가는 11/9 현재 전일대비 0.18% 하락한 55,700원에 장마감하였습니다.

덕산네오룩스 주가 with Bollinger Band + 매물 분석

덕산 네오룩스는 16,000원~26,000원 사이 범위에서 매물이 집중되어 있는 걸 확인할 수 있습니다.

최근(~11월 현재)의 매물은 54,000원~60,000원 사이에 매물이 38% 정도 집중되어 있습니다.

출처 : 한경컨센서스, 네이버 증권

증권사의 애널리스트 자료는 거의 대부분 향후 12개월 이내의 수익률에 대한 의견입니다.

· 투자의견 BUY(매수) : +15%(~ +20%) 이상 기대

· 투자의견 Hold(보유) : -15% ~ +15% 기대

· 투자의견 Sell(매도) : -15% 이하 기대

이는 절대적인 자료가 아니므로 투자에 대한 책임은 투자자 본인에게 있음을 주의해 주시고,

지극히 개인적인 주식 공부용 포스팅이므로 단순 참고용으로만 봐주시길 바랍니다.

'공부중인 주린이 > 주식 잘.알.못' 카테고리의 다른 글

| 주가 전망 “LG유플러스(032640)” 투자의견 feat 애널리스트 (2021.11.9) (0) | 2021.11.09 |

|---|---|

| 주가 전망 “심텍(222800)” 투자의견 feat 애널리스트 (2021.11.9) (0) | 2021.11.09 |

| 주가 전망 “CJ제일제당(097950)” 투자의견 feat 애널리스트 (2021.11.9) (0) | 2021.11.09 |

| 주가 전망 “금호석유(011780)” 투자의견 feat 애널리스트 (2021.11.8) (0) | 2021.11.08 |

| 주가 전망 “서울반도체(046890)” 투자의견 feat 애널리스트 (2021.11.8) (0) | 2021.11.08 |

댓글